新闻

-

香港创意之作席卷2025中国国际漫画节动漫游戏展 引...

10月2日至10月5日,中国内地动漫游戏领域的重要盛会,2025中国国际漫画节动漫游戏展将在广州保利世贸博览馆盛大开幕。 作为国家文化发展规划重点支持的三大动漫会展之一,中国国际漫画节诞生于2008年,经过十数年...

-

2025丹霞杯扑克大赛即将登陆韶关 德信竞技助力小城...

10月8日,2025丹霞杯扑克大赛将在广东省韶关市盛大开赛。这项由韶关市文化广电旅游体育局主办、德信竞技等智力竞技品牌协办的赛事,将吸引来自全国各地的智力扑克高手和爱好者同场角逐,为这座以自然风光闻名的岭...

-

洗发水贴牌代加工:开启品牌崛起新路径

在竞争激烈的洗发水市场中,众多品牌都在寻求独特的发展之道。而洗发水贴牌代加工,正逐渐成为众多企业迈向成功的关键选择。 对于那些怀揣着洗发水品牌梦想的创业者和中小企业来说,洗发水贴牌代加工犹如一把开启...

商业

-

如祺车服网约车租售中心开业,一站式服务持续升级!

9月7日,如祺车服网约车租售中心正式开业。如祺车服网约车租售中心集车型展示、销售、售后等全链条车生态服务于一体,助力如祺车服完善一站式服务能力,持续为广大网约车师傅提供高品质服务体验,为产业链上下游...

-

让我们传承爱与希望!2022同远第五届植得爱亲子公...

护绿,比我们想象中更迫切 阿拉善位于我国内蒙古自治区最西端,这里自然条件极为严酷,生态环境脆弱,沙漠化土地总面积占总土地面积的82.3%,且每年以1000千米的速度扩展蔓延速度扩展蔓延。 阿拉善的绿洲之...

-

酒拾烤肉“遇见羊城”广东省专场招商说明会成功举办

2020年8月22日,酒拾烤肉“遇见羊城”广东省专场招商说明会在广州成功举办。全国各地的受邀投资嘉宾齐聚于此,共同探讨酒拾烤肉未来在广东省的发展之路,开启共赢新时代。酒拾烤肉品牌开发总监黄砚方先生、品牌招商...

微医赴港IPO:近三年累计净亏超20亿 盈利模式被质疑“难赚钱”

发布时间:2021/04/08 财经 浏览:476

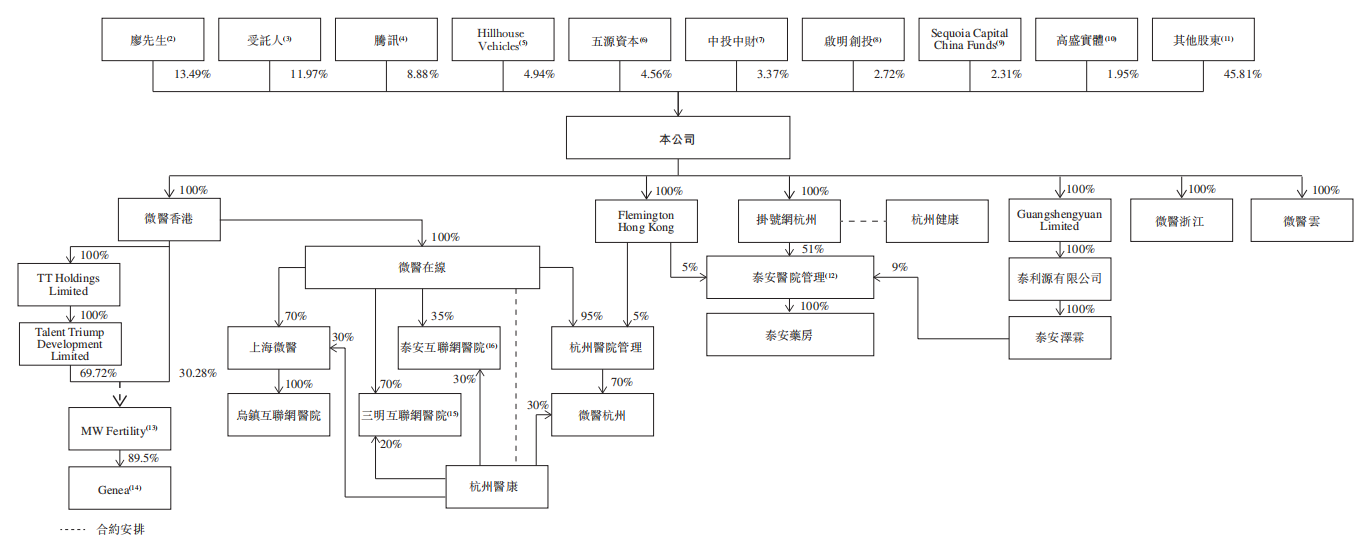

4月8日讯(记者 牛荷)日前,由微医分拆出的数字医疗平台微医控股有限公司(“微医控股”)正式向港交所主板提交上市申请。

头顶“中国最大的数字医疗服务平台”称号的微医如果上市成功,将成为继平安好医生、阿里健康、京东健康后第四家赴港上市的数字健康领域企业。

但在光环背后,微医却长期无法实现盈利。数据显示,2018年至2020年3年时间,微医累计亏掉79亿元,经调整后,累计净亏损仍超20亿元。

业绩艰难

资料显示,微医的前身是由廖杰远2010年创建的“挂号网”。2015年“挂号网”升级为“微医”,同年,微医创建了中国首家互联网医院——乌镇互联网医院。

招股书显示,自成立以来,微医先后获得了12轮融资,尽管融资不断,资本估值也一路狂飙,但微医却一直身陷持续亏损的困局。

招股书披露,2018年至2020年期间,微医营收分别为2.55亿元、5.06亿元、18.32亿元,3年共计25.93亿元;同期亏损分别为40.52亿元、19.37亿元、19.14亿元,3年累计亏79.03亿元;经调整后,净亏损分别为4.15亿元、7.57亿元、8.69亿元,三年累计亏损仍超20亿元。

“微医的盈利模式存在问题,很难赚到钱。” 北京鼎臣管理咨询有限责任公司创始人史立臣接受采访时表示,现在政策定义线上诊疗是有很多限制条件的,首先,不能对疾病进行首次诊疗;其次,不能对疾病进行确诊。因此,没有确诊条件的时候,线上问诊的医生不能对问诊的人用药,“在我国习惯于医生诊疗不收费的情况下,微医缺乏变现的‘载体’。”

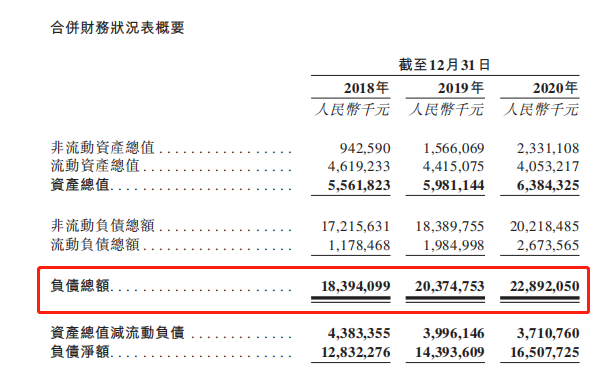

除了连续累亏,微医的负债及现金流情况也不理想。数据显示,2018年至2020年,微医的负债总额分别为183.94亿元、203.75亿元、228.92亿元。

记者梳理发现,微医的负债总额逐年递增,且增长量逐年拉大,2019年较2018年增长了19.81亿元,2020年较2019年增长了25.17亿元。相比之下,2018年至2020年3年25.93亿元的营收总额,显得“杯水车薪”。

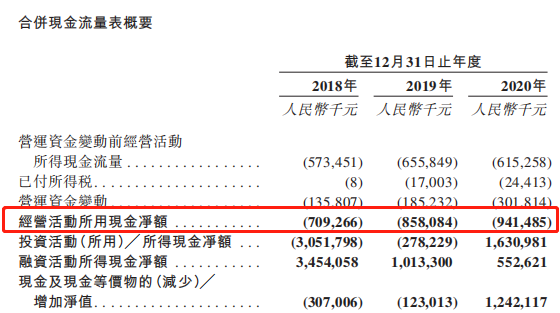

从现金流来看,上述期间,微医经营活动所用的现金净额分别为-7.09亿元、-8.58亿元、-9.41亿元,持续为负。

盈利支撑点“薄弱”

招股书显示,微医平台整合了线上和线下的医疗资源,包括互联网医院、互联网医院服务中心、平台注册医生、连接到平台的线下医院以及第三方药房。

此外,微医上线了微医新冠肺炎平台,提供义诊服务,在天津及武汉等城市实现公共医保直接结算数字医疗服务费用。

数据显示,截至2020年12月31日,微医连接了中国超过7800家医院,包括95%以上的三级甲等医院,平台注册的医生超过27万名,累计注册用户有2.22亿名,平均月付费用户数达2540万名。在建立的27家互联网医院中,其中17家互联网医院可通过公共医疗保险系统直接结算数字医疗服务的医疗费用。

不过,记者梳理发现,微医此次将数字医疗服务业务板块单独上市,其盈利支撑点相较行业内其他互联网医疗企业来看,并不算明朗。

比较而言,京东健康、阿里健康等数字健康概念公司,不论是主营业务还是营收结构,都仍以“卖药”为主。

“京东健康和阿里健康之所以可以实现盈利,是因为他们都有可以变现的‘载体’。以京东健康为例,如果问诊患者无法确诊用药,京东大药房就会进行导流,将患者推送至自身的医疗平台上,确诊用药后,再导流至京东大药房,即可实现药品销售。”史立臣表示,同行基本靠“卖药”赚钱,而这恰恰是侧重服务的微医较为薄弱的地方。

招股书披露,微医的定位是“数字医疗服务平台”,提供全套医疗和健康维护服务。

从收入明细来看,2018年至2020年,医疗服务收入分别为1.18亿元、1.86亿元、7.07亿元,占比分别为46.1%、36.8%、38.6%;健康维护服务同期收入分别为1.37亿元、3.20亿元、11.25亿元,占比分别为53.9%、63.2%、61.4%。

可以看出,近三年,微医的业务收入结构有所变化,医疗服务收入和健康维护服务收入虽均在增长,但健康维护服务收入增长迅猛,且逐渐占据主导地位,而这种营收主要依赖会员式服务,未来如何提高用户粘性及参与度是值得思考的问题。

微医在风险提示中称,其大部分收入来自会员式健康维护服务,倘若无法继续保留或吸引更多会员及企业客户使用会员式服务,业务、财务状况及经营业绩可能会受到重大不利影响。同时表示,数字医疗服务市场尚处于早期阶段。倘该市场不发展或发展速度较预期更慢,或倘服务未驱动用户参与,则业务增长将会受损。

史立臣认为,“医”和“药”是分不开的,微医发展这么多年,虽然积累了一定的用户、医生数量,但仅仅依靠医疗服务这块是不行的。“现在要尽快解决的是无法盈利的问题,究其根本,则是由于微医目前缺乏变现载体。”