新闻

-

皇派门窗太空静界舱发布会暨清华大学联合研发启动...

黄浦江畔,风云际会,外滩作为上海的城市封面,见证着百年繁华与时代速度。然而,璀璨灯火与不息车流的背后,也深藏着现代人对一方宁静栖居的深切渴望。喧嚣常被视为繁华的必然伴生,而静界,正日益成为品质生活...

-

香港创意之作席卷2025中国国际漫画节动漫游戏展 引...

10月2日至10月5日,中国内地动漫游戏领域的重要盛会,2025中国国际漫画节动漫游戏展将在广州保利世贸博览馆盛大开幕。 作为国家文化发展规划重点支持的三大动漫会展之一,中国国际漫画节诞生于2008年,经过十数年...

-

2025丹霞杯扑克大赛即将登陆韶关 德信竞技助力小城...

10月8日,2025丹霞杯扑克大赛将在广东省韶关市盛大开赛。这项由韶关市文化广电旅游体育局主办、德信竞技等智力竞技品牌协办的赛事,将吸引来自全国各地的智力扑克高手和爱好者同场角逐,为这座以自然风光闻名的岭...

商业

-

如祺车服网约车租售中心开业,一站式服务持续升级!

9月7日,如祺车服网约车租售中心正式开业。如祺车服网约车租售中心集车型展示、销售、售后等全链条车生态服务于一体,助力如祺车服完善一站式服务能力,持续为广大网约车师傅提供高品质服务体验,为产业链上下游...

-

让我们传承爱与希望!2022同远第五届植得爱亲子公...

护绿,比我们想象中更迫切 阿拉善位于我国内蒙古自治区最西端,这里自然条件极为严酷,生态环境脆弱,沙漠化土地总面积占总土地面积的82.3%,且每年以1000千米的速度扩展蔓延速度扩展蔓延。 阿拉善的绿洲之...

-

酒拾烤肉“遇见羊城”广东省专场招商说明会成功举办

2020年8月22日,酒拾烤肉“遇见羊城”广东省专场招商说明会在广州成功举办。全国各地的受邀投资嘉宾齐聚于此,共同探讨酒拾烤肉未来在广东省的发展之路,开启共赢新时代。酒拾烤肉品牌开发总监黄砚方先生、品牌招商...

盛诺基冲刺科创板:三年连亏超5亿 所有产品均处研发阶段“没有收入”

发布时间:2020/08/13 财经 浏览:553

8月11日讯(记者 牛荷)据上交所官网近日披露,北京盛诺基医药科技股份有限公司(“盛诺基”)正式接受科创板首轮问询。日前,盛诺基对首轮问询进行了回复。记者发现,与已登陆科创板的泽璟制药一样,同样是“流血”上市的盛诺基,正面临着新品研发失败、营运资金不足、持续亏损等方面的风险。

频繁股权融资 3年连亏超5亿元

资料显示,盛诺基成立于2008年5月5日,是一家专注于肝细胞癌、乳腺癌、非小细胞肺癌、淋巴瘤等多个恶性肿瘤领域,以中药创新药为先导,延伸布局化学创新药和生物大分子创新药的医药研发企业。

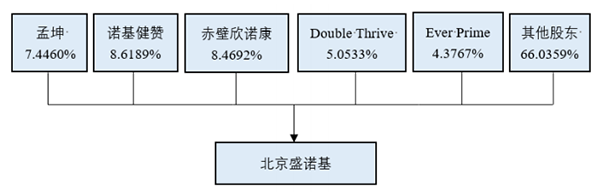

盛诺基控股股东为孟坤、诺基健赞、赤壁欣诺康、Double Thrive、Ever Prime。孟坤直接持有7.4460%股份,通过诺基健赞、赤壁欣诺康共间接持有17.0081%股份,合计控制盛诺基24.5341%股份。孟坤于2019年10月30日与Double Thrive、Ever Prime等签署《一致行动协议》,合计控制公司33.9641%的股份,而其他股东持股则较为分散。

招股书披露,若《一致行动协议》届时无法顺利续约,盛诺基可能面临控制权风险。

北京盛诺基医药科技股份有限公司股权结构图(来源:招股书)

招股书显示,盛诺基自成立以来,已进行多轮股权融资和股权转让。自2008年5月5日设立至2016年12月31日期间,共发生6次增资和1次股权转让;2017年至2019年期间,又进行了3次增资和4次股权转让。

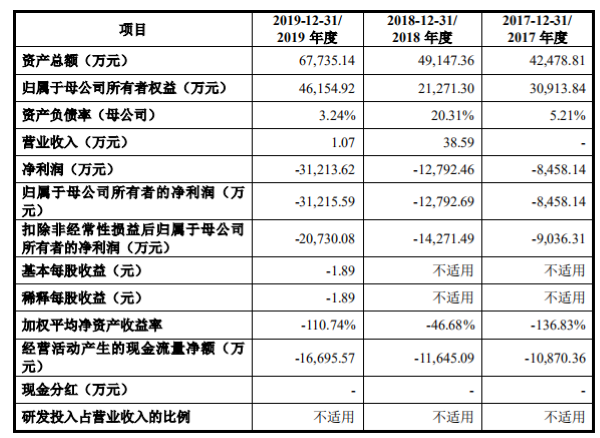

但记者注意到,尽管已进行了多轮股权融资,盛诺基仍然处于大幅亏损的状态。从财务数据来看,2018年至2019年,盛诺基营收分别38.59万元、1.07万元,营收合计39.66万元;2017年至2019年,归属于母公司所有者的净利润分别是-0.85亿元、-1.28亿元、-3.12亿元,3年净利润累计亏损5.25亿元,且亏损数额逐年攀升。

来源:招股书

2017年至2019年主要财务数据和财务指标(来源:招股书)

盛诺基在招股书中透露,其目前的所有产品均处于研发阶段,尚未上市,因此没有经常性营业收入产生,未来产生收入主要取决于主要产品的研发成功和商业化目标顺利实现。

截至2019年12月31日,盛诺基累计未弥补亏损金额4.66亿元,预计首次公开发行后,短期内仍无法盈利,无法进行现金分红,甚至可能触发《上市规则》强制退市条款的规定,面临终止上市的风险。

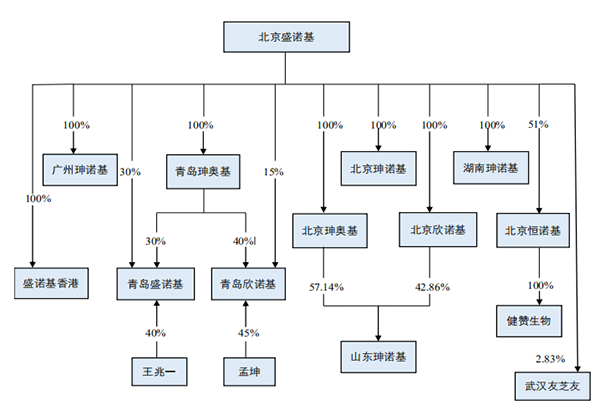

除了业绩直线下滑,盛诺基境内多家控股子公司出现大规模业绩亏损的情形。

盛诺基拥有9家境内控股子公司,2019年度,除了青岛欣诺基和青岛盛诺基的净利润分别为4.38万元、0元,其余7家均处于亏损状态,净利润数值从-28.28万元至-6513.04万元间不等。

据统计,亏损的境内控股子公司数量占境内控股子公司总数量比例高达77.78%。其中,成立于2006年的北京珅奥基作为盛诺基的研发平台,2019年净利润为-6513.04万元,为亏损数额之最;成立于2013年的山东珅诺基作为盛诺基核心产品“阿可拉定”原料药生产工厂,2019年净利润为-1802.26万元。

拟募资20亿余元 多款在研产品面临风险

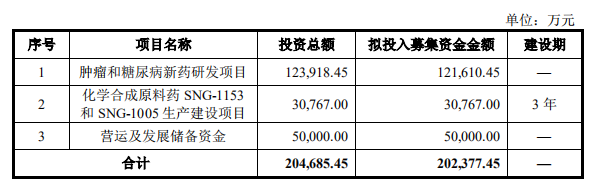

尽管面临3年巨亏5亿余元的窘境,盛诺基此次仍拟募集资金约20亿余元。其中,拟投入“肿瘤和糖尿病新药研发”项目12.16亿元,拟投入“化学合成原料药SNG-1153和SNG-1005生产建设”项目3.08亿元,其余5亿元用于营运及发展储备资金。

来源:招股书

其中,“肿瘤和糖尿病新药研发”项目包括“阿可拉定联用药物”项目、“SNG1005及联合用药”项目、“氟可拉定及新制剂”等项目,实施主体为北京珅奥基。

不过,除了北京珅奥基2019年的巨额亏损,盛诺基新药研发还存在临床前研究阶段的项目无法获得临床试验批件、在研产品进度不及预期甚至研发失败等风险。该项目前景似乎并不乐观。

值得注意的是,上交所曾对上述募投项目进行了重点问询,要求盛诺基补充披露,募投项目中各项目预算的确定依据;研发人员和技术储备是否足以上述项目同时进行;募集资金数额和投资项目是否与现有人员情况、研发能力、财务状况和管理能力等相适应等问题。

盛诺基于日前回应称,“本次发行募集资金数额和投资项目与现有人员情况、研发能力、财务状况和管理能力等相适应,项目具有实施可行性及较好的市场前景。”

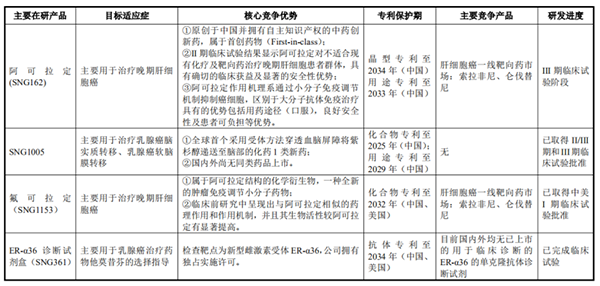

记者注意到,截至招股书签署日,盛诺基拥有13个在研产品的21项在研项目,主要在研产品包括“阿可拉定 (SNG162) ”、“SNG1005”、“氟可拉定 (SNG1153)”、“ER-α36 诊断试剂盒(SNG361)”4款。

来源:招股书

不过,“阿可拉定”、“SNG1005”等多款产品却面临多个风险。

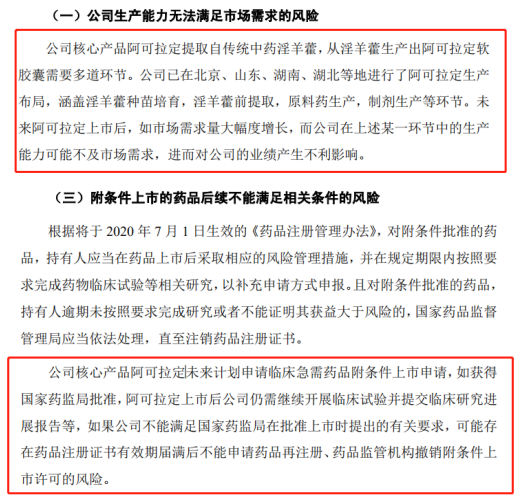

“阿可拉定”目前已进入III期临床试验。不过,盛诺基在招股书中透露,“阿可拉定”未来上市后,如市场需求量大幅度增长,而公司在上述某一环节中的生产能力可能不及市场需求,进而影响公司业绩;该产品未来计划申请临床急需药品附条件上市申请,如果公司不能满足国家药监局在批准上市时提出的有关要求,可能存在药品注册证书有效期届满后不能申请药品再注册、药品监管机构撤销附条件上市许可的风险。

来源:招股书

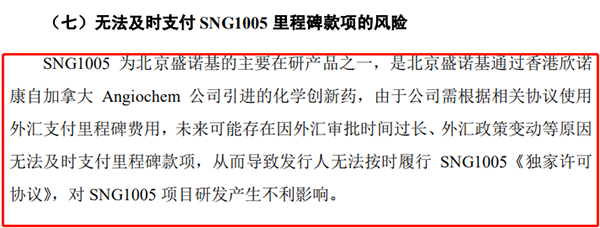

“SNG1005”作为盛诺基主要在研产品之一,是北京盛诺基通过香港欣诺康自加拿大Angiochem公司引进的化学创新药。盛诺基透露,由于需根据相关协议使用外汇支付里程碑费用,未来可能存在因外汇审批时间过长、外汇政策变动等原因无法及时支付里程碑款项,从而导致无法按时履行SNG1005《独家许可协议》,对SNG1005项目研发产生不利影响。

来源:招股书

此外,对于如“SNG1005”和从美国Alopexx公司等企业分别引进的“SNG2005”等合作研发产品,若合作方未能按照原定计划完成研发目标,都可能会导致盛诺基在研产品研发进度推迟、甚至需要改变原有研发目标,最终导致在研产品研发失败的风险。

来源:招股书

针对上述问题,记者致函盛诺基,截至发稿,尚未收到任何回复。