新闻

-

皇派门窗太空静界舱发布会暨清华大学联合研发启动...

黄浦江畔,风云际会,外滩作为上海的城市封面,见证着百年繁华与时代速度。然而,璀璨灯火与不息车流的背后,也深藏着现代人对一方宁静栖居的深切渴望。喧嚣常被视为繁华的必然伴生,而静界,正日益成为品质生活...

-

香港创意之作席卷2025中国国际漫画节动漫游戏展 引...

10月2日至10月5日,中国内地动漫游戏领域的重要盛会,2025中国国际漫画节动漫游戏展将在广州保利世贸博览馆盛大开幕。 作为国家文化发展规划重点支持的三大动漫会展之一,中国国际漫画节诞生于2008年,经过十数年...

-

2025丹霞杯扑克大赛即将登陆韶关 德信竞技助力小城...

10月8日,2025丹霞杯扑克大赛将在广东省韶关市盛大开赛。这项由韶关市文化广电旅游体育局主办、德信竞技等智力竞技品牌协办的赛事,将吸引来自全国各地的智力扑克高手和爱好者同场角逐,为这座以自然风光闻名的岭...

商业

-

如祺车服网约车租售中心开业,一站式服务持续升级!

9月7日,如祺车服网约车租售中心正式开业。如祺车服网约车租售中心集车型展示、销售、售后等全链条车生态服务于一体,助力如祺车服完善一站式服务能力,持续为广大网约车师傅提供高品质服务体验,为产业链上下游...

-

让我们传承爱与希望!2022同远第五届植得爱亲子公...

护绿,比我们想象中更迫切 阿拉善位于我国内蒙古自治区最西端,这里自然条件极为严酷,生态环境脆弱,沙漠化土地总面积占总土地面积的82.3%,且每年以1000千米的速度扩展蔓延速度扩展蔓延。 阿拉善的绿洲之...

-

酒拾烤肉“遇见羊城”广东省专场招商说明会成功举办

2020年8月22日,酒拾烤肉“遇见羊城”广东省专场招商说明会在广州成功举办。全国各地的受邀投资嘉宾齐聚于此,共同探讨酒拾烤肉未来在广东省的发展之路,开启共赢新时代。酒拾烤肉品牌开发总监黄砚方先生、品牌招商...

迈威生物冲刺科创板按下“暂停键”:在研产品“烧钱不止” 3年半连亏超15亿

发布时间:2021/01/23 财经 浏览:450

1月22日讯(记者 牛荷)科创板IPO上市申请已获受理的迈威(上海)生物科技股份有限公司(“迈威生物”)日前主动要求中止其发行上市审核。

对于主动中止上市审核,迈威生物在回复时称,“鉴于公司当前处于上市缄默期,不便接受采访。”

但记者梳理发现,作为一家创新型生物制药企业,迈威生物目前所有品种均处于研发阶段,尚未开展商业化生产及销售,资金需求主要依赖于股权融资。而常年无法实现盈利,多少为此次IPO之路打上了“问号”。

研发“烧钱”不止:3年半连亏超15亿

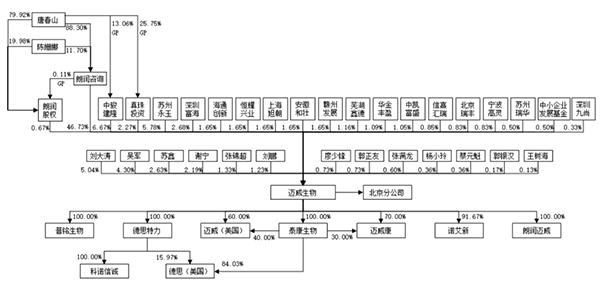

资料显示,迈威生物成立于2017年5月,主营业务为治疗用生物制品的研发、生产与销售,主要产品为抗体药物。朗润(深圳)股权投资基金企业(有限合伙)(“朗润股权”)为迈威生物的控股股东,唐春山、陈姗娜夫妇合计控制迈威生物股权比例为56.34%,为实际控制人。

迈威(上海)生物科技股份有限公司股权关系图(来源:招股书)

财务数据显示,2017年至2020年6月30日,迈威生物分别实现营收460.25万元、3737.57万元、2942.57万元、88.65万元,同期归母净利润分别为-1.03亿元、-2.25亿元、-9.28亿元、-2.66亿元。3年半时间,营收总额不足1亿元,却连续亏损超15亿元,入不敷出。截至2020年6月30日,迈威生物合并财务报表累计未弥补亏损的余额为5.97亿元。

来源:招股书

迈威生物称,尚未盈利的主要原因是研发的新药尚未实现上市销售,导致营业收入较低,同时,公司尚有多款新药正处于研发阶段,后续研发投入较大。

在迈威生物目前所拥有的16项在研品种中,预计将最快上市的9MW0113要到2021年三季度;处于关键注册临床试验阶段,及处于I/II 期临床试验阶段的9MW0311等8个品种,预计上市时间为2023到2026年;9MW1911等7个创新产品,已经或将在未来1年陆续递交药物临床试验申请或Pre-IND会议申请。

迈威生物透露,公司在研品种从立项到上市通常需要8-10年时间,过程中需要开展大量的研究工作,且受到人员能力、外部环境和资金的影响,即使现已处于II期和/或III期临床试验阶段的在研品种,亦仍需要2-3年时间方可提交上市申请,期间如果出现内部组织不力,外部环境变化等不利因素,都将影响研究进度,进而导致在研品种上市存在进度不及预期的风险。

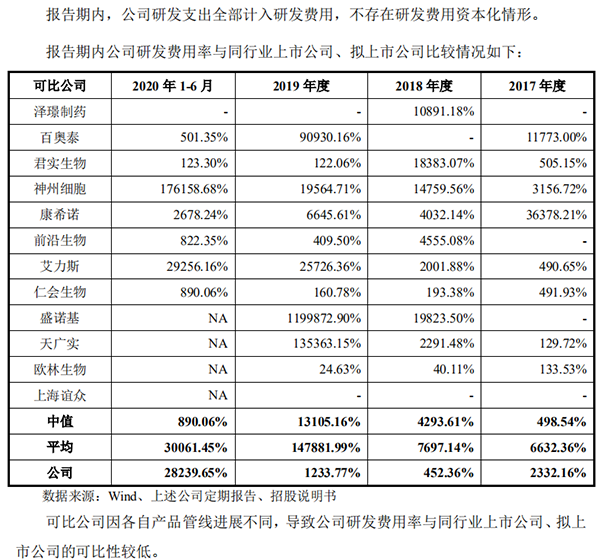

记者注意到,近年来迈威生物在研发领域耗资巨大,“烧钱”不止,但研发费用率却不敌同行业可比企业的平均值。

数据显示,2017年至2020年6月30日,迈威生物研发投入占营收比例分别为2332.16%、452.36%、1233.77%、28239.65%,而同期泽璟制药、百奥泰、君实生物等多家同行业可比公司的研发费用率平均值分别为6632.36%、7697.14%、147881.99%、30061.45%,差距明显。迈威生物称,可比公司因各自产品管线进展不同,导致公司研发费用率与同行业上市公司、拟上市公司的可比性较低。

来源:招股书

近八成子公司亏损

除了连亏不止,迈威生物旗下9家子公司的业绩亦不容乐观,近八成子公司业绩处于亏损状态。

截至招股书签署日,迈威生物共拥有上海普铭生物科技有限公司(“普铭生物”)、江苏泰康生物医药有限公司(“泰康生物”)、南京诺艾新生物技术有限公司(“诺艾新”)、上海德思特力生物技术有限公司、上海朗润迈威生物医药科技有限公司(“朗润迈威”)、江苏迈威康新药研发有限公司(“迈威康”)、北京科诺信诚科技有限公司(“科诺信诚”)7家境内全资或控股子公司,以及迈威(美国)生物治疗有限公司(“迈威(美国)”)、德思特力生物技术公司(“德思(美国)”)2家境外子公司。

2019年度,普铭生物、泰康生物、诺艾新、朗润迈威、迈威康、科诺信诚、迈威(美国)、德思(美国)8家子公司的净利润分别为-1702.35万元、-23257.06万元、-1043.44万元、-517.42万元、-1298.95万元、-304.36万元、-33.37万元、-4.24万元,均亏损。

2020年上半年,普铭生物、泰康生物、朗润迈威、迈威康、科诺信诚、迈威(美国)、德思(美国)7家子公司继2019年亏损后,持续亏损,当期的净利润分别为-412.09万元、-3,620.01万元、-243.63万元、-2,481.62万元、-880.34万元、-448.00万元、-0.21万元。

值得注意的是,2017年至2020年上半年期间,尽管持续亏损,但迈威生物仍然多次向关联方进行资金拆借。

其中,2017年,迈威生物分别向关联方上海钦朗、上海青煜、上海青润医药科技有限公司(“上海青润”)、深圳市朗润投资有限公司(“朗润投资”)、控股股东朗润股权资金拆入1750万元、450万元、500万元、1700万元、5.51亿元,同期向关联方上海德思特力生物技术有限公司(“德思特力”)资金拆出1900万元,向关联方上海青赛生物科技有限公司(“上海青赛”)资金拆出2.71亿元。

2018年,向朗润股权资金拆入5.07亿元,同期向德思特力资金拆出1320万元,向上海青赛资金拆出1.25亿元。

2019年,向朗润股权资金拆入2.42亿元,同期向上海青赛资金拆出50万元。2020年1-6月,向朗润股权资金拆入0.64亿元。

据记者统计,2017年至2019年3年间,迈威生物累计向德思特力资金拆出0.32亿元,向关联方上海青赛资金拆出3.97亿元。

迈威生物称,2018年6月,德思特力纳入其合并报表范围,资金拆借余额在合并报表层面抵消。以上拆入和拆出,迈威生物与关联方约定无须就前述资金拆借支付利息,实际亦未支付利息。截至2020年06月30日,迈威生物及关联方已全部偿还上述款项。

不过,迈威生物的现金流状况并不乐观。2017年至2020年上半年,迈威生物经营活动产生的现金流量净额分别为-0.94亿元、-1.56亿元、-3.54亿元、-2.41亿元,持续为负。

而抗体药物的研发需要高额的资金投入,迈威生物透露,公司主要通过股权融资等方式获取资金,来满足研发投入及日常经营支出的资金需求。如公司无法在未来一定期间内取得盈利或筹措到足够资金以维持营运支出,公司将被迫推迟、消减或取消公司的研发项目,影响在研品种的商业化进度。因此,公司存在由于资金不足导致业务前景、财务状况及经营业绩受到重大不利影响的风险。

据报道,2020年4月,迈威生物就曾进行一次融资,融资金额为19.70亿元,用于创新品种的研发和产业化,其研发重点为治疗用单克隆抗体、长效重组蛋白以及其他几个细分技术领域大分子创新药。

而此次迈威生物又拟募资29.8亿元,其中12亿元用于“年产1000kg抗体产业化建设项目”,10亿元用于抗体药物研发项目,7.8亿元补充流动资金。

不过,据招股书披露,本次募投项目存在研发项目失败、募集资金投资项目实施,以及新增产能不能及时消化的风险。