新闻

-

皇派门窗太空静界舱发布会暨清华大学联合研发启动...

黄浦江畔,风云际会,外滩作为上海的城市封面,见证着百年繁华与时代速度。然而,璀璨灯火与不息车流的背后,也深藏着现代人对一方宁静栖居的深切渴望。喧嚣常被视为繁华的必然伴生,而静界,正日益成为品质生活...

-

香港创意之作席卷2025中国国际漫画节动漫游戏展 引...

10月2日至10月5日,中国内地动漫游戏领域的重要盛会,2025中国国际漫画节动漫游戏展将在广州保利世贸博览馆盛大开幕。 作为国家文化发展规划重点支持的三大动漫会展之一,中国国际漫画节诞生于2008年,经过十数年...

-

2025丹霞杯扑克大赛即将登陆韶关 德信竞技助力小城...

10月8日,2025丹霞杯扑克大赛将在广东省韶关市盛大开赛。这项由韶关市文化广电旅游体育局主办、德信竞技等智力竞技品牌协办的赛事,将吸引来自全国各地的智力扑克高手和爱好者同场角逐,为这座以自然风光闻名的岭...

商业

-

如祺车服网约车租售中心开业,一站式服务持续升级!

9月7日,如祺车服网约车租售中心正式开业。如祺车服网约车租售中心集车型展示、销售、售后等全链条车生态服务于一体,助力如祺车服完善一站式服务能力,持续为广大网约车师傅提供高品质服务体验,为产业链上下游...

-

让我们传承爱与希望!2022同远第五届植得爱亲子公...

护绿,比我们想象中更迫切 阿拉善位于我国内蒙古自治区最西端,这里自然条件极为严酷,生态环境脆弱,沙漠化土地总面积占总土地面积的82.3%,且每年以1000千米的速度扩展蔓延速度扩展蔓延。 阿拉善的绿洲之...

-

酒拾烤肉“遇见羊城”广东省专场招商说明会成功举办

2020年8月22日,酒拾烤肉“遇见羊城”广东省专场招商说明会在广州成功举办。全国各地的受邀投资嘉宾齐聚于此,共同探讨酒拾烤肉未来在广东省的发展之路,开启共赢新时代。酒拾烤肉品牌开发总监黄砚方先生、品牌招商...

之江生物转战科创板:一季度业绩靓丽难掩产能利用率趋于饱和 销售费用连年攀升

发布时间:2020/06/24 企业 浏览:621

6月23日讯(记者 牛荷)近日,上海之江生物科技股份有限公司(“之江生物”)的科创板上市申请获受理,目前审核状态更新为“已问询”。

记者注意到,作为新三板挂牌企业,之江生物并非首次申请上市。三年前曾申请主板上市,但因当时的保荐机构兼主承销商东方花旗证券有限公司(“东方花旗”)涉嫌违反证券法律法规被中国证监会立案调查,最终撤回申报。

6月17日,之江生物公告称,持续督导主办券商于6月10日由东方证券承销保荐有限公司(原名东方花旗)变更为海通证券股份有限公司(以下简称“海通证券”)。

记者梳理发现,尽管新冠肺炎疫情带动了之江生物今年一季度的业绩,但之前曾连续三年净利润止步不前、 2019年曾两次违规,分别被出具警示函、被公开谴责等历史也遭来一片质疑声。

曾连续三年净利润止步不前

2020年一季度财务报表(未经审计)显示,之江生物一季度净利润为9982.02万元,将近此前全年净利润的2倍,主要原因系2020年一季度新冠病毒核酸检测试剂盒销量增加所致。

相较今年一季度的高额净利润,之江生物此前三年的净利润并不出彩。

财报数据显示,2017年至2019年,之江生物归属于母公司所有者的净利润分别为5153.44万元、6231.85万元、5152.18万元。可以看出,净利润在2018年实现微增后,2019年再度跌回2017年水平,显乏力之态。

记者注意到,虽净利润此前三年止步不前,之江生物的销售费用却是“节节高”。

招股书显示,2017年至2019年,之江生物的销售费用法分别是5526.39万元、7088.11万元、9193.73万元,占同期营收比例分别为28.68%、31.59%、35.51%。其中,市场服务费分别为2602.38万元、3704.67万元、4983.02万元,呈现上升趋势。

而同期的研发费用分别为2010.16万元、1992.45万元、2340.50万元,占同期营收比例分别为10.43%、8.88%、9.04%,与同期销售费用的差距在逐渐扩大。

之江生物对此给出的解释是,因人大力推进客户渠道建设,通过客户服务商协助实现终端客户开发,通过客户服务商开发及维系的销售规模逐年上升。

值得关注的是,招股书显示,2017年至2019年,之江生物各期期末存货周转率较低,总体存货周转次数分别为1.26次、1.32次、1.66次。相较而言,圣湘生物其他6家同行业企业存货周转率的平均值分别为2.69、2.96、2.75。

而较低的存货周转速度将会影响整体的资金营运效率,给生产经营和业务发展带来不利影响。

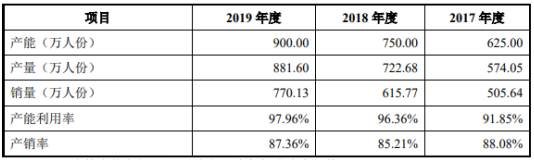

然而,在较低的存货周转率情况下,之江生物的产能利用率却趋于饱和。数据显示,2017年至2019年,之江生物的产能、产量、销量、产能利用率均在增长。其中,产能利用率分别为91.85%、96.36%、97.96%,产销率分别为88.08%、85.21%、87.36%。